The Decision Characteristics of the Overconfident Retailer and the Adjustment Methods of the Rational Supplier in a Supply Chain

-

摘要:

在典型的二级供应链报童模型中引入零售商的过度自信行为,借助Stackelberg博弈理论,探讨市场需求随机分布状态下,零售商的过度自信强度及市场环境变量两个主要因素对零售商订购决策及收益的影响情况。通过对零售商理性收益、期望收益及理想收益的比较,得出零售商的过度自信行为将提高其理想收益,降低其期望收益的结论。通过对零售商过度自信行为引起供应商收益变化的讨论,提出一定条件下,理性供应商通过价格调节实现双方收益Pareto改进的措施。最后通过算例对上述理论分析和模型推导进行了验证。

Abstract:It is an instructive and helpful analysis to investigate the effects of overconfidence behaviors on members' decision making and profits in a supply chain. The retailers' overconfidence behavior in a typical two echelon supply chain is introduced based on the Newsvendor Model. It discusses the influence of the retailer's overconfidence intensity as well as the market environment variables on its ordering decisions and profits with the assumption that the distribution of market demands is random. It makes a comparative analysis of the retailer's rational profits, expected profits and ideal profits and draws a conclusion that the retailer's overconfidence behavior will lead to the increasing of its ideal profits and the decreasing of its expected profits. It also concludes that the rational supplier's profits will also be influenced by the retailer's overconfidence behavior but he could achieve both members' Pareto improvement by price adjusting under certain conditions. Some examples are given to validate these theoretical analyses and model deductions in the end.

-

Keywords:

- overconfidence /

- decision bias /

- price adjusting /

- Pareto improvement

-

过度自信是指人们过高估计了自身的知识水平、预测能力及私人信息准确性的行为特征。过度自信最初来源于认知心理学的研究成果[1]。研究表明,人们在经济活动中往往表现出过度自信的行为特征,尤其对于一些从事特殊行业和领域工作的人,如企业高管、房地产投资商等[2-3]。Daniel等[4]、Friedman等[5]和Gervais等[6]认为,具有过度自信行为特征的人,往往过高地估计自身的认知水平,从而将自身的成就归于自身知识的准确性及个人能力。Griffin等[7]调查发现,人们在面对比较不易应对的问题时,往往倾向于过度自信。Moore等[8]和石岿然[9]通过对众多描述过度自信行为的文章进行研究和总结,提出了3种主要的过度自信行为表现形式,即过高估计自身能力,过高定位自身期望及过于相信自身判断。

过度自信理论自提出以来,受到了越来越多的关注和研究。早期,过度自信主要用来分析行为金融学中投资者的心理特征与行为表现,而后,随着行为运作管理理论的不断发展,过度自信开始被广泛应用于行为经济学和行为运作管理等其他领域,用于解释金融市场和运营环境中的各种异象[10-11]。

相比较于其他行为因素,有关过度自信对供应链运作影响的研究相对较少。在现实的供应链运作过程中,过度自信是一项典型的、重要的行为特征。成员的过度自信行为往往会影响链上其他成员的决策与收益,从而影响供应链整体的效益[12-13]。因此,研究成员的过度自信行为对供应链系统运营的影响及相应的协调措施具有十分重要的理论价值和现实意义。

近年来,已有部分学者开始尝试从过度自信的视角研究供应链运营管理中存在的一些问题。Carter等[14]认为,过度自信的存在是供应链运营中存在决策偏差的原因之一,是导致供应链中诸如牛鞭效应等现象的重要诱因。包晓英等[12]以典型的过度自信行为在供应链合同中存在为研究对象,探讨了过度自信的供应链合同模式的研究现状。赵道致等[15]将过度自信引入到传统的供应商控制库存(VMI)模型中,研究了市场信号对过度自信供应商收益的影响。石岿然等[16]通过构建过度自信因子,对供应商和过度自信零售商的收益进行分析,研究零售商过度自信行为对其订购决策的影响及对供应链整体效益的影响。浦徐进等[17]以二级供应链为背景,探讨了供应商具有公平关切和过度自信两种行为偏好的情形下,双方努力投入的变化情况及对供应链整体均衡运作的影响。张超等[18]研究了市场需求依赖于零售商销售努力情形下,零售商的过度自信行为及市场参数等对其库存决策的影响。

一些学者将过度自信和供应链报童问题相结合,得到了一些有意义的研究成果。如Croson等[19]在报童模型框架下对具有过度自信特征的报童的激励措施进行了分析,从理论层面探讨了过度自信行为对报童订购量的影响。Croson等[20]在此基础上构建了表征过度自信行为的报童模型,分析了过度自信行为导致报童订购量偏离理论最优值的原因及相应的契约修正方法。谢勇等[21]将过度自信定义为报童对市场需求信息的过度精确,构建了过度自信的报童模型,提出了过度自信的报童的订货量偏离理性最优订货量并最终导致自身收益降低的结论。

本文拟在产品的市场需求与销售符合报童模型的二级供应链中,引入零售商的过度自信行为特征,探讨零售商的过度自信行为对供应链成员决策及收益的影响情况。与前述文献研究不同的是,本文将针对影响供应链成员决策选择的2个主要因素——过度自信强度及市场环境变量的讨论,研究零售商过度自信行为下的决策特征及由此引发的各方收益的变化情况,并在此基础上,探讨理性供应商在一定条件下,通过价格调节手段,实现供应链双方收益Pareto改进的可行性与具体措施。

1. 问题描述与参数假设

假设一个由单一供应商(以

s 表示)和单一零售商(以r 表示)组成的二级供应链中,某种产品处于单周期供销状态。该产品的市场需求为D ,服从均值为μ ,方差为σ2 的正态分布,f(x) 和F(x) 分别为D 的概率密度函数与累积分布函数。为简化计算,设置均值为0 ,方差为1 的标准正态分布随机变量x ,其概率密度函数与累积分布函数分别为f0(x) 和F0(x) 。由上述假设条件,参考文献[20]的分析结果,可知该产品的需求函数可以表示为D=σx+μ。 (1) 假设产品的销售与需求之间的关系满足供应链报童模型。市场环境参数如下:

c 为单位产品生产成本;ω 为供应商向零售商提供产品的单位批发价格;p 为零售商销售产品的单位销售价格;z 为销售末期,未销售产品的单位残值,0<z<ω<p ;v 为单位产品的缺货损失;Q 表示零售商向供应商订购产品的数量。S(Q) 、I(Q) 、L(Q) 和C(Q) 分别代表供应商与零售商均为理性决策主体的情形下,产品的预期销售量、预期剩余库存量、预期缺货量和预期销售成本。根据基本报童模型的定义,有如下关系成立[9]。S(Q)=Q−∫Q0F(x)dx,I(Q)=Q−S(Q)=∫Q0F(x)dx,L(Q)=μ−S(Q)=μ−Q+∫Q0F(x)dx,C(Q)=(ω−z)I(Q)+(p+v−ω)L(Q)=(p+v−z)∫Q0F(x)dx−(p+v−ω)(μ−Q)。 设供应链中供应商为领导者,零售商为跟随者,两者之间交易符合Stackelberg博弈关系,即供应商首先提出产品的批发价格

ω ,零售商据此确定产品的订购数量Q 。在完全理性条件下,二者追求的目标为自身收益最大化,其中,零售商的收益函数表达式为Πr(Q)=(p−ω)S(Q)−(ω−z)I(Q)−vL(Q)=(p−ω)μ−C(Q)=(p+v−ω)Q−(p+v−z)×∫Q0F(x)dx−vμ。 (2) 理性零售商的最优订货量为

Q∗=F−1(p+v−ωp+v−z)。 (3) 令

β0=p+v−ωp+v−z ,b0=F0−1(β0)=F0−1(p+v−ωp+v−z) ,则由分布函数的定义,可知F(σb0+μ)=P(D<σb0+μ)=P(D−μσ<b0)=P(x<b0)=F0(b0)=β0=F(Q∗)。 (4) 可得理性零售商的最优订货量

Q∗ 可以表示为Q∗=σb0+μ。 2. 过度自信零售商的订货决策与收益变化

以下考虑零售商具有过度自信行为偏好下,订货量与收益的变化情况。

2.1 零售商订货决策的变化

假设供应链运作中零售商具有过度自信行为偏好。在此情形下,零售商将过于相信自身对产品需求的判断,并由此来确定从供应商处的订货数量,因此这一数量将受零售商过度自信程度的影响。假设供应商为一个完全理性的决策者,对产品的真实需求状况及零售商的过度自信程度都有清晰的认知。

假设具有过度自信行为偏好的零售商,其眼中产品的需求分布状况为

Dα ,期望与方差分别为μ 和(1−k)2σ2 ,0<k<1 ,则由式(1)可知,在零售商眼中,该产品的需求函数可表示为Dα=(1−k)σx+μ。 即过度自信的零售商认为产品的需求均值仍旧为

μ ,但需求偏离均值的程度有所降低。此处,k 称为过度自信强度,用来表征零售商的过度自信程度,同时也用来表示零售商的过度自信特征。k 越大表明零售商的过度自信程度越高,即零售商认为产品的需求方差越小。当k=1 时,表示极度自信的零售商认为产品的需求量即为均值μ ;k=0 时,则表示零售商完全理性。设

fα(x) 和Fα(x) 分别为Dα 的概率密度函数与累积分布函数,则由式(3)可知,在其他市场环境参数不变的条件下,过度自信零售商的最优订货量可以表示为Q∗α=Fα−1(p+v−ωp+v−z)。 Q∗α 与Q∗ 之间的关系可由定理1表示。定理1 过度自信强度为

k 的零售商,其最优订购量与理性零售商的最优订购量之间的关系满足Q∗α=(1−k)Q∗+kμ。 (5) 证明 由

b0=F0−1(β0) ,Q∗=σb0+μ ,可得Q∗α= (1−k)σb0+μ=(1−k)Q∗+kμ ,证毕。由此可知,对于过度自信的零售商,其最优订购量与理性零售商的最优订购量之间的关系与其对于市场需求的认知情况相一致。

由式(4)和式(5),对比过度自信零售商的订购量与理性零售商的订购量,有

ΔQ∗α=Q∗α−Q∗=−kσb0。 (6) 即过度自信零售商的订货决策偏差由

b0 及过度自信强度k 决定,而b0 由市场环境参数确定。由此可知,市场环境参数与过度自信强度共同决定了零售商的订购量变化。由

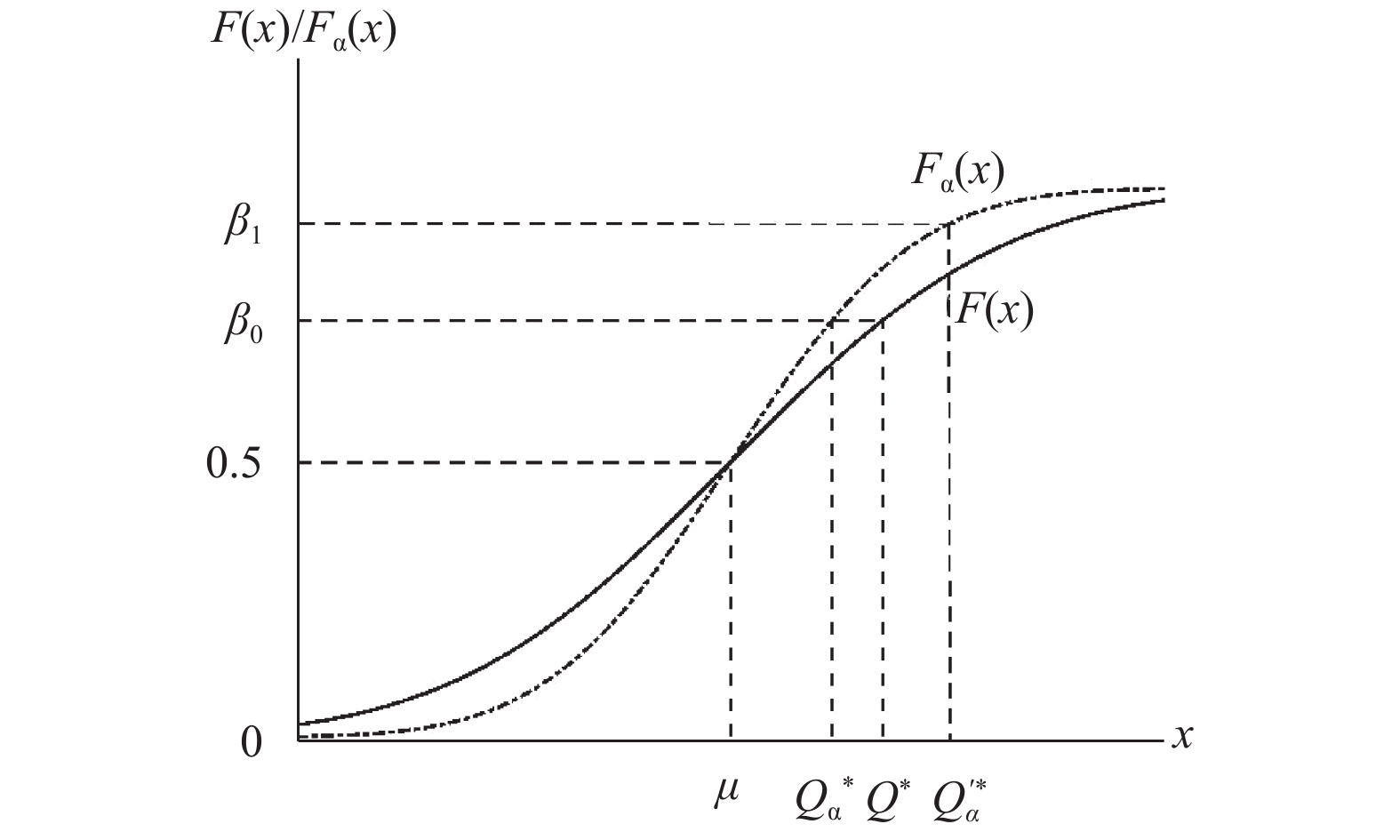

ΔQ∗αΔk=−σb0 , 可知当b0>0 时,Q∗>μ ,ΔQ∗αΔk<0 ,ΔQ∗α<0 且随k 的增大而减小;当b0<0 时,Q∗<μ ,ΔQ∗αΔk>0 ,ΔQ∗α>0 且随k 的增大而增大;b0=0 时,ΔQ∗α=0 。Schweitzer等[22]曾对市场环境做出过如下的描述:当零售商的订购量大于需求均值

(Q∗>μ) 时,市场处于高收益状态;当零售商的订购量小于需求均值(Q∗<μ ) 时,市场处于低收益状态。通过对比过度自信零售商与理性零售商订购量,可得出结论1。结论1 当市场处于低收益状态时,有

Q∗α−Q∗> 0 ,且k 越大,订购量偏差越大;当市场处于高收益状态时,有Q∗α−Q∗<0 ,且k 越大,订购量偏差越大;当Q∗α−Q∗=0 时,订购量无偏差。Q∗ 与Q∗α 的关系可由图1表示。结论1说明,零售商的过度自信行为使得自身的最优订购量发生变化,变化的程度与过度自信强度

k 相关,变化的方向则与市场的环境参数b0 相关。2.2 零售商收益的变化

由式(2)可知,理性零售商的期望收益为

Πr(Q∗)=(p+v−ω)Q∗−(p+v−z)∫Q∗0F(x)dx−vμ。 而过度自信零售商的期望收益为

Παr(Q∗α)=(p+v−ω)Q∗α−(p+v−z)∫Q∗α0F(x)dx−vμ。 则在过度自信行为影响下,零售商的收益偏差为

ΔΠαr(Q∗α)=−kσb0(p+v−ω)+(p+v−z)×[∫Q∗0F(x)dx−∫Q∗α0F(x)dx]。 过度自信零售商的收益变化情况可由定理2表示。

定理2 具有过度自信行为偏好的零售商,其收益偏差值关于过度自信强度

k 单调递减。证明 对

ΔΠαr(Q∗α) 关于过度自信强度k 求一阶偏导数,可得∂[ΔΠαr(Q∗α)]∂k=σb0(p+v−z)[F(Q∗α)−F(Q∗)]。 由定理1、结论1及图1可知:

当

Q∗α>Q∗ 时,有b0<0 ,F(Q∗α)>F(Q∗) ,则有∂[ΔΠαr(Q∗α)]∂k<0 ;同理当Q∗α <Q∗ 时,有b0>0 ,F(Q∗α)< F(Q∗) ∂[ΔΠαr(Q∗α)]∂k <0 。即ΔΠαr(Q∗α) 关于过度自信强度k 单调递减,证毕。由收益偏差

ΔΠαr(Q∗α) 与过度自信强度k 的关系,可得结论2。结论2 在过度自信行为影响下,零售商的收益随过度自信强度

k 的存在而降低,收益偏差强度|ΔΠαr(Q∗α)| 随过度自信强度k 的增强而增大。证明 已知

0≤k<1 ,且由定理1及式(5)可知,k=0 时,ΔΠαr(Q∗α)=0 ,则由定理2可知,ΔΠαr(Q∗α)≤ 0 ,即零售商的收益因过度自信强度k 的存在而降低;又由∂[ΔΠαr(Q∗α)]∂k <0 可知,收益偏差强度|ΔΠαr(Q∗α)| 随过度自信强度k的增加而增大。结论2说明,过度自信零售商的期望收益低于理性零售商的期望收益,且过度自信程度越强,过度自信零售商的期望收益越低。由此可知,过度自信行为偏好的存在使得零售商出现了收益降低的情况,零售商因自身的过度自信偏好而付出了一定的代价。

2.3 零售商理想收益与期望收益的比较

已知过度自信行为偏好的存在,使得零售商对产品的需求分布情况出现了认知偏差,在零售商眼中,产品的需求的期望与方差分别为

μ 和(1−k)2σ2 ,由3.1节的分析可知,此时,过度自信零售商眼中的最优订货量为Q∗α=Fα−1(p+v−ωp+v−z)。 因此,其理想收益为

Π′αr(Q∗α)=(p+v−ω)Q∗α−(p+v−z)∫Q∗α0Fα(x)d(x)−vμ。 理想收益与理性收益之间的关系可由定理3表示。

定理3 过度自信零售商眼中的理想收益

Π′αr(Q∗α) 大于其理性期望收益Πr(Q∗) 。证明 过度自信零售商的理想收益与理性零售商的期望收益之间的偏差可以表示为

ΔΠ′αr(Q∗α)=(p+v−ω)(Q∗α−Q∗)+(p+v−z)×[∫Q∗0F(x)dx−∫Q∗α0Fα(x)dx]=k[(p+v−z)∫Q∗0F(x)dx−(p+v−ω)(μ−Q∗)]=kC(Q∗)≥0。 即

Π′αr(Q∗α)≥Πr(Q∗) ,证毕。由以上分析并结合定理2及结论2的内容,可得结论3。

结论3 过度自信零售商的理想收益、实际期望收益与理性状态下零售商的期望收益之间满足

Π′αr(Q∗α)≥Πr(Q∗)≥Παr(Q∗α)。 当且仅当

b0=0 即Q∗α=Q∗ 的情况下,才有Π′αr(Q∗α)=Πr(Q∗)=Παr(Q∗α) 。由结论3可以看出过度自信行为的存在使得零售商的理想收益超过理性收益,而事实上却造成实际期望收益降低,充分说明了过度自信行为对零售商的影响。3. 过度自信行为对供应商的影响

过度自信行为也会给供应链中其他成员及供应链整体带来一定的影响,以下讨论零售商的过度自信行为对供应商的影响。

3.1 供应商收益的变化

零售商为理性决策者情形下,供应商的收益可表示为

Πs(Q∗)=(ω−c)Q∗。 而在零售商过度自信行为影响下,供应商的收益可表示为

Παs(Q∗α)=(ω−c)Q∗α。 则供应商的收益变化可表示为

ΔΠαs(Q∗α)=(ω−c)(Q∗α−Q∗)=−kσb0(ω−c)。 (7) 即

ΔΠαs(Q∗α) 与零售商的过度自信强度成正比,由此可得结论4。结论4 当

Παs(Q∗α)>Πs(Q∗) 时,供应商收益增加,且k 越大,供应商收益增加越多;当Παs(Q∗α) < Πs(Q∗) 时,供应商收益减少,且k 越大,供应商收益减少越多;当Παs(Q∗α)=Πs(Q∗) 时,供应商收益无变化。可见,供应商收益的变化与市场环境参数及零售商过度自信强度相关。已知供应商为供应链的领导者且始终保持理性决策,则供应商在知晓零售商的过度自信行为及程度的情况下,将会根据自身预期收益的变化,采取一定的措施,对供应链进行调节,以防止因零售商的过度自信行为导致双方收益出现损失。

3.2 供应商的调节措施

由结论4及式(7)可知,当

b0≤0 时,供应商收益增加,理性的供应商将不会有动力采取任何协调措施;当b0>0 时,供应商收益减少,供应商为降低损失,将采取必要的措施,确保自身收益不低于零售商理性状态时的收益。由供应商收益表达式

ΔΠαs(Q∗α)=(ω−c)(Q∗α−Q∗) 可知,供应商可以通过降低批发价格,从而刺激过度自信零售商用增加订购量的方式实现自身收益的改变,并促使双方同时获益。设

ω′ 和Q′∗α 分别为供应商调节后的批发价格与订购数量,此时供应商的收益变化为ΔΠ′αs(Qα′∗)=(ω′−c)Qα′∗−(ω−c)Q∗。 对于过度自信的零售商,由于供应商降低批发价格,将使得自身收益增加。此时零售商的收益变化为

ΔΠ′αr(Qα′∗)=(p+v)(Qα′∗−Q∗)+ωQ∗−ω′Qα′∗+(p+v−z)[∫Q∗0F(x)dx−∫Qα′∗0F(x)dx]。 若供应商通过降低批发价格,能够实现

ΔΠ′αs(Qα′∗)≥0 及ΔΠ′αr(Qα′∗)≥0 ,即能实现双方收益的Pareto改进,以下讨论具体措施。设供应商将批发价格降为ω′ ,则过度自信零售商的最优订购量也将发生变化。令

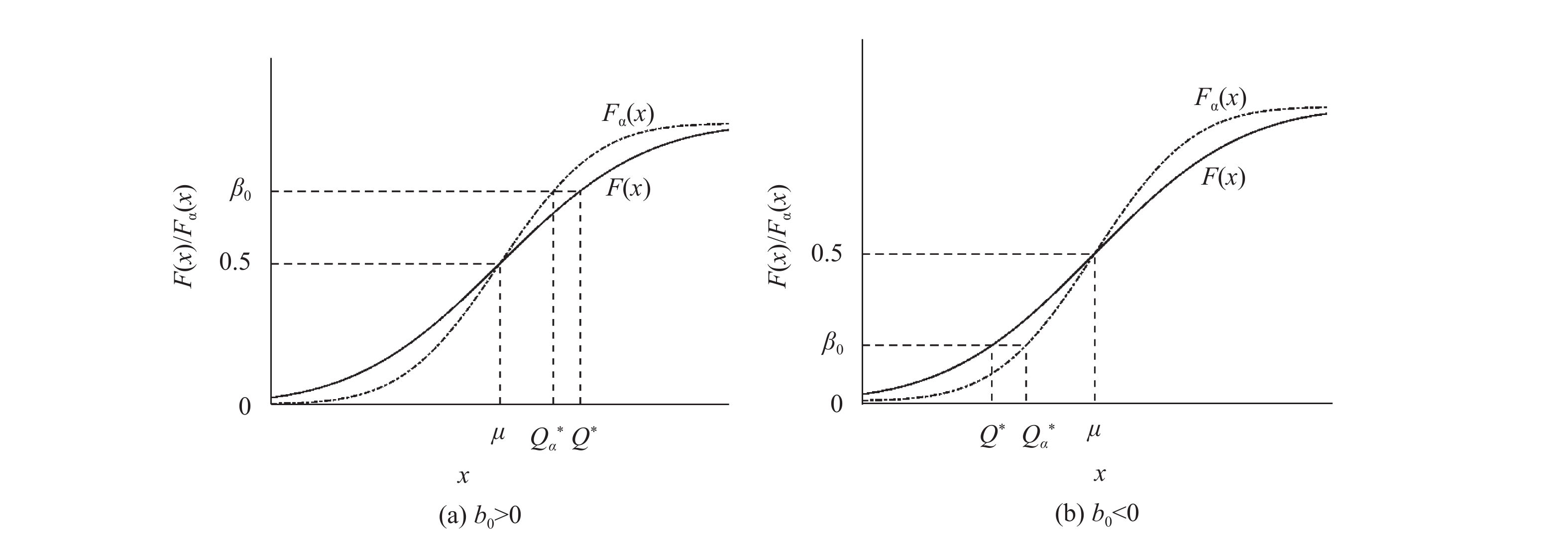

β1=p+v−ω′p+v−z ,b1=F0−1(β1)=F0−1(p+v−ω′p+v−z) ,则有Qα′∗=(1−k)σb1+μ。 由结论4及式(7),为实现双方获益的目的,须有如下关系存在:

{μ<Q∗α≤Q∗≤Q′∗α,0<b0≤(1−k)b1,c<ω′≤ω。 满足上述关系的

ω′ ,在其他市场环境参数满足一定条件的情况下,可实现双方收益不因零售商过度自信行为的存在而降低。此时订购量之间的关系如图2所示。4. 算例验证与分析

现通过算例分析对前述理论与假设进行验证。

4.1 验证零售商决策与收益的变化

设二级供应链中环境参数为

μ=100 ,σ=10 ,c= 4 ,ω=7 ,p=12 ,z=5 ,v=6 。由此可得β0=0.846 ,计算b0=1.02>0 ,市场处于高收益状态,设零售商的过度自信强度k 以0.1的步长从0增加到1,经过计算,可得此情形下过度自信强度对零售商订货决策和收益的影响情况,如表1所示。表 1 过度自信强度对零售商订货决策和收益的影响(b0>0) Table 1. The impact of overconfidence intensity on retailer's ordering decision and profits(b0>0) k Q∗ Q∗α Π′αr(Q∗α) Πr(Q∗) Παr(Q∗α) ΔΠαr(Q∗α) 0.00 110.20 110.20 469.175 3 469.175 3 469.175 3 0.000 0 0.10 110.20 109.18 472.257 9 469.175 3 469.009 2 −0.166 1 0.20 110.20 108.16 475.340 5 469.175 3 468.489 5 −0.685 8 0.30 110.20 107.14 478.423 1 469.175 3 467.582 4 −1.592 9 0.40 110.20 106.12 481.505 7 469.175 3 466.256 7 −2.918 6 0.50 110.20 105.10 484.587 0 469.175 3 464.485 1 −4.690 2 0.60 110.20 104.08 487.669 6 469.175 3 462.240 3 −6.935 0 0.70 110.20 103.06 490.752 2 469.175 3 459.497 6 −9.677 7 0.80 110.20 102.04 493.834 8 469.175 3 456.242 7 −12.932 6 0.90 110.20 101.02 496.917 4 469.175 3 452.457 4 −16.717 9 1.00 110.20 100.00 500.000 0 469.175 3 448.137 8 −21.037 5 若改变环境参数,设

v=1 ,z=1 ,ω=8 ,μ 、σ 、c 和p 值不变,可得β0=0.4167 ,计算b0=−0.22<0 ,市场处于低收益状态,设零售商的过度自信强度k 以0.1的步长从0增加到1,经过计算,可得此情形下过度自信强度对零售商订货决策和收益的影响情况,如表2所示。表 2 过度自信强度对零售商订货决策和收益的影响(b0<0) Table 2. The impact of overconfidence intensity on retailer's ordering decision and profits(b0<0) k Q∗ Q∗α Π′αr(Q∗α) Πr(Q∗) Παr(Q∗α) ΔΠαr(Q∗α) 0.00 97.80 97.80 353.172 8 353.172 8 353.172 8 0.000 0 0.10 97.80 98.02 357.856 0 353.172 8 353.171 2 −0.001 6 0.20 97.80 98.24 362.538 0 353.172 8 353.146 8 −0.026 0 0.30 97.80 98.46 367.221 2 353.172 8 353.100 8 −0.072 0 0.40 97.80 98.68 371.904 4 353.172 8 353.030 8 −0.142 0 0.50 97.80 98.90 376.586 4 353.172 8 352.938 0 −0.234 8 0.60 97.80 99.12 381.389 6 353.172 8 352.821 2 −0.351 6 0.70 97.80 99.34 385.951 6 353.172 8 352.682 8 −0.490 0 0.80 97.80 99.56 390.634 8 353.172 8 352.520 4 −0.652 4 0.90 97.80 99.78 395.316 8 353.172 8 352.335 2 −0.837 6 1.00 97.80 100.00 400.000 0 353.172 8 352.127 2 −1.045 6 表1和表2充分说明了过度自信行为对零售商的影响。随着过度自信强度的不断提高,零售商的理想收益值

Π′αr(Q∗α) 不断增加;而实际上,随着零售商的订货决策Q∗α 越来越偏离理性最优订购量Q∗ ,零售商的期望收益值Παr(Q∗α) 不断下降,越来越偏离理性情形下的收益值Πr(Q∗) ,充分说明了过度自信行为对零售商的不利影响,验证了结论1~结论3的内容。仍取表1和表2中的环境参数,讨论过度自信强度对供应商收益的影响情况,如表3和表4所示。

表 3 过度自信强度对供应商收益的影响(b0>0) Table 3. The impact of overconfidence intensity on supplier's profits(b0>0) k Q∗ Q∗α Πs(Q∗) Παs(Q∗α) ΔΠαr(Q∗α) 0.00 110.20 110.20 330.600 0 330.600 0 0.000 0 0.10 110.20 109.18 330.600 0 327.540 0 −3.060 0 0.20 110.20 108.16 330.600 0 324.480 0 −6.120 0 0.30 110.20 107.14 330.600 0 321.420 0 −9.180 0 0.40 110.20 106.12 330.600 0 318.360 0 −12.240 0 0.50 110.20 105.10 330.600 0 315.300 0 −15.300 0 0.60 110.20 104.08 330.600 0 312.240 0 −18.360 0 0.70 110.20 103.06 330.600 0 309.180 0 −21.420 0 0.80 110.20 102.04 330.600 0 306.120 0 −24.480 0 0.90 110.20 101.02 330.600 0 303.060 0 −27.540 0 1.00 110.20 100.00 330.600 0 300.000 0 −30.600 0 表 4 过度自信强度对供应商收益的影响(b0<0) Table 4. The impact of overconfidence intensity on supplier's profits(b0<0) k Q∗ Q∗α Πs(Q∗) Παs(Q∗α) ΔΠαr(Q∗α) 0.00 97.80 97.80 391.200 0 391.200 0 0.000 0 0.10 97.80 98.02 391.200 0 392.080 0 0.880 0 0.20 97.80 98.24 391.200 0 392.960 0 1.760 0 0.30 97.80 98.46 391.200 0 393.840 0 2.640 0 0.40 97.80 98.68 391.200 0 394.720 0 3.520 0 0.50 97.80 98.90 391.200 0 395.600 0 4.400 0 0.60 97.80 99.12 391.200 0 396.480 0 5.280 0 0.70 97.80 99.34 391.200 0 397.360 0 6.160 0 0.80 97.80 99.56 391.200 0 398.240 0 7.040 0 0.90 97.80 99.78 391.200 0 399.120 0 7.920 0 1.00 97.80 100.00 391.200 0 400.000 0 8.800 0 表3和表4说明了零售商的过度自信行为对供应商收益的影响。当

b0=1.02>0 时,随着零售商过度自信强度的不断提高,供应商的收益不断减少;同样,若改变环境参数,取b0=−0.22<0 ,则由Q∗α>Q∗ 可得ΔΠαr(Q∗α)>0 ,且供应商的收益随零售商过度自信强度的提高而不断增加,验证了结论4的内容。4.2 验证供应商的调节措施

为验证供应商调节措施的有效性,令环境参数为

μ=10 ,σ=6 ,c=4 ,ω=9.5 ,p=10 ,z=8 ,v=8 ,可得b0=1.04>0 。讨论不同的零售商过度自信强度下,供应商通过批发价格的调节,实现双方收益Pareto改进的具体措施,如表5所示。表 5 供应商通过价格协调实现双方收益Preto改进的措施Table 5. The adjustment measures of supplierk Q∗ Q∗α ω′ Q′∗α ΔΠ′αs(Qα′∗) ΔΠ′αr(Qα′∗) 0.01 16.24 16.18 8.1 23.84 8.424 8 26.394 0 0.01 16.24 16.18 8.2 22.24 4.072 9 24.083 7 0.01 16.24 16.18 8.3 21.23 1.954 4 21.907 0 0.01 16.24 16.18 8.4 20.45 0.679 4 19.819 2 0.01 16.24 16.18 8.5 19.80 −0.215 5 17.801 5 0.02 16.24 16.12 8.1 23.70 7.851 6 26.389 0 0.02 16.24 16.12 8.2 22.11 3.553 8 24.082 4 0.02 16.24 16.12 8.3 21.11 1.466 8 21.905 0 0.02 16.24 16.12 8.4 20.35 0.214 7 19.855 5 0.02 16.24 16.12 8.5 19.70 −0.661 0 17.799 0 表5说明了供应商利用批发价格协调双方收益的具体措施。为了保证零售商一定数量的产品订购量,供应商只能在有限的范围内,利用批发价格的调整来鼓励零售商提高产品订购数量,从而保证双方不因零售商过度自信行为的存在而出现收益损失的情况,验证了结论4的内容。同时,通过表5数据可知,零售商的过度自信强度对供应商的协调措施具有一定的影响,同一协调价格下,随着零售商过度自信强度的提高,供应链双方的收益增长趋势逐渐放缓直至出现负增长状况,说明供应商的协调效果在逐渐下降,体现了零售商的过度自信行为对于供应商调节功能的抑制效果。

5. 结论

本文的主要观点和结论如下。

1) 供应链运作过程中,具有过度自信行为偏好的零售商,由于其对市场需求的认知存在偏差,导致其产品的订购量偏离理性预期的订购量,从而导致自身的期望收益低于理性预期收益,且收益偏差幅度随自身过度自信程度的加强而加大。

2) 零售商因其存在过度自信偏好,使其在参与供应链运作过程中存在一个“理想的”收益值,且这一收益值大于其理性收益值,从而影响零售商的判断,导致实际收益值的降低。因此,过度自信行为会对零售商的收益产生负面影响。

3) 供应商作为供应链的领导者,在完全理性情形下,自身收益的变化将受到零售商过度自信强度的影响。当供应商预期到自身收益降低时,一定条件下,可以通过调节批发价格来激励零售商提高产品订购数量,并最终使得双方收益实现Pareto改进,从而保证供应链中运作关系的稳定性。

上述结论说明,供应链中成员应对市场产品的分布及市场环境有较客观的认知和评估,从而能够避免因非理性的决策使自身收益受到影响。同时,具有理性认知的供应链成员可以在一定条件下,通过合理的调节手段缓解因其他成员的过度自信行为对各成员收益的影响。

本文基于成员的过度自信强度及市场环境参数等影响因素探讨了过度自信行为对成员收益的影响情况,同时给出了理性成员的应对措施,较全面地分析了过度自信行为对供应链的影响问题,并提出了有效的解决方案。本文的理论分析及观点对现实的供应链运作具有一定的指导意义。同时,研究中也存在一定的不足。首先,本文仅对供应链中零售商的过度自信行为进行了刻画,而在供应链实际环境中,过度自信行为可能会出现在多个成员中,若供应商与零售商同时具有过度自信行为,将使问题研究更具有现实意义;其次,本文只探讨了“过度自信”单一行为偏好,没有考虑成员可能同时表现出多种行为偏好特征,而将多种行为偏好同时进行考察,将扩大问题求解的维度和难度。后续研究将针对以上不足进行补充和完善。

-

表 1 过度自信强度对零售商订货决策和收益的影响

(b0>0) Table 1 The impact of overconfidence intensity on retailer's ordering decision and profits

(b0>0) k Q∗ Q∗α Π′αr(Q∗α) Πr(Q∗) Παr(Q∗α) ΔΠαr(Q∗α) 0.00 110.20 110.20 469.175 3 469.175 3 469.175 3 0.000 0 0.10 110.20 109.18 472.257 9 469.175 3 469.009 2 −0.166 1 0.20 110.20 108.16 475.340 5 469.175 3 468.489 5 −0.685 8 0.30 110.20 107.14 478.423 1 469.175 3 467.582 4 −1.592 9 0.40 110.20 106.12 481.505 7 469.175 3 466.256 7 −2.918 6 0.50 110.20 105.10 484.587 0 469.175 3 464.485 1 −4.690 2 0.60 110.20 104.08 487.669 6 469.175 3 462.240 3 −6.935 0 0.70 110.20 103.06 490.752 2 469.175 3 459.497 6 −9.677 7 0.80 110.20 102.04 493.834 8 469.175 3 456.242 7 −12.932 6 0.90 110.20 101.02 496.917 4 469.175 3 452.457 4 −16.717 9 1.00 110.20 100.00 500.000 0 469.175 3 448.137 8 −21.037 5  下载: 导出CSV

下载: 导出CSV

表 2 过度自信强度对零售商订货决策和收益的影响

(b0<0) Table 2 The impact of overconfidence intensity on retailer's ordering decision and profits

(b0<0) k Q∗ Q∗α Π′αr(Q∗α) Πr(Q∗) Παr(Q∗α) ΔΠαr(Q∗α) 0.00 97.80 97.80 353.172 8 353.172 8 353.172 8 0.000 0 0.10 97.80 98.02 357.856 0 353.172 8 353.171 2 −0.001 6 0.20 97.80 98.24 362.538 0 353.172 8 353.146 8 −0.026 0 0.30 97.80 98.46 367.221 2 353.172 8 353.100 8 −0.072 0 0.40 97.80 98.68 371.904 4 353.172 8 353.030 8 −0.142 0 0.50 97.80 98.90 376.586 4 353.172 8 352.938 0 −0.234 8 0.60 97.80 99.12 381.389 6 353.172 8 352.821 2 −0.351 6 0.70 97.80 99.34 385.951 6 353.172 8 352.682 8 −0.490 0 0.80 97.80 99.56 390.634 8 353.172 8 352.520 4 −0.652 4 0.90 97.80 99.78 395.316 8 353.172 8 352.335 2 −0.837 6 1.00 97.80 100.00 400.000 0 353.172 8 352.127 2 −1.045 6

下载: 导出CSV

表 3 过度自信强度对供应商收益的影响

(b0>0) Table 3 The impact of overconfidence intensity on supplier's profits

(b0>0) k Q∗ Q∗α Πs(Q∗) Παs(Q∗α) ΔΠαr(Q∗α) 0.00 110.20 110.20 330.600 0 330.600 0 0.000 0 0.10 110.20 109.18 330.600 0 327.540 0 −3.060 0 0.20 110.20 108.16 330.600 0 324.480 0 −6.120 0 0.30 110.20 107.14 330.600 0 321.420 0 −9.180 0 0.40 110.20 106.12 330.600 0 318.360 0 −12.240 0 0.50 110.20 105.10 330.600 0 315.300 0 −15.300 0 0.60 110.20 104.08 330.600 0 312.240 0 −18.360 0 0.70 110.20 103.06 330.600 0 309.180 0 −21.420 0 0.80 110.20 102.04 330.600 0 306.120 0 −24.480 0 0.90 110.20 101.02 330.600 0 303.060 0 −27.540 0 1.00 110.20 100.00 330.600 0 300.000 0 −30.600 0

下载: 导出CSV

表 4 过度自信强度对供应商收益的影响

(b0<0) Table 4 The impact of overconfidence intensity on supplier's profits

(b0<0) k Q∗ Q∗α Πs(Q∗) Παs(Q∗α) ΔΠαr(Q∗α) 0.00 97.80 97.80 391.200 0 391.200 0 0.000 0 0.10 97.80 98.02 391.200 0 392.080 0 0.880 0 0.20 97.80 98.24 391.200 0 392.960 0 1.760 0 0.30 97.80 98.46 391.200 0 393.840 0 2.640 0 0.40 97.80 98.68 391.200 0 394.720 0 3.520 0 0.50 97.80 98.90 391.200 0 395.600 0 4.400 0 0.60 97.80 99.12 391.200 0 396.480 0 5.280 0 0.70 97.80 99.34 391.200 0 397.360 0 6.160 0 0.80 97.80 99.56 391.200 0 398.240 0 7.040 0 0.90 97.80 99.78 391.200 0 399.120 0 7.920 0 1.00 97.80 100.00 391.200 0 400.000 0 8.800 0

下载: 导出CSV

表 5 供应商通过价格协调实现双方收益Preto改进的措施

Table 5 The adjustment measures of supplier

k Q∗ Q∗α ω′ Q′∗α ΔΠ′αs(Qα′∗) ΔΠ′αr(Qα′∗) 0.01 16.24 16.18 8.1 23.84 8.424 8 26.394 0 0.01 16.24 16.18 8.2 22.24 4.072 9 24.083 7 0.01 16.24 16.18 8.3 21.23 1.954 4 21.907 0 0.01 16.24 16.18 8.4 20.45 0.679 4 19.819 2 0.01 16.24 16.18 8.5 19.80 −0.215 5 17.801 5 0.02 16.24 16.12 8.1 23.70 7.851 6 26.389 0 0.02 16.24 16.12 8.2 22.11 3.553 8 24.082 4 0.02 16.24 16.12 8.3 21.11 1.466 8 21.905 0 0.02 16.24 16.12 8.4 20.35 0.214 7 19.855 5 0.02 16.24 16.12 8.5 19.70 −0.661 0 17.799 0

下载: 导出CSV

-

[1] WEINSTEIN N D. Unrealistic optimism about future life events[J]. Journal of Personality & Social Psychology, 1980, 39(5): 806-820.

[2] 黄健柏, 杨涛, 朱学红. 基于过度自信的相关研究及应用综述[J]. 预测, 2007, 26(3): 1-7. DOI: 10.3969/j.issn.1003-5192.2007.03.001 HUANG Jianbai, YANG Tao, ZHU Xuehong. Reviews on correspondent theory and application study on the basis of overconfidence[J]. Forecasting, 2007, 26(3): 1-7. DOI: 10.3969/j.issn.1003-5192.2007.03.001

[3] BARBER B M, ODEAN T. Gender overconfidence, and common stock investment[J]. The Quarterly Journal of Economics, 2001, 116(1): 261-292. DOI: 10.1162/003355301556400

[4] DANIEL K, HIRSHLEIFER D, SUBRAHMANYAM A. Investor psychology and security market under and overreactions[J]. Journal of Finance, 1998, 53(6): 1839-1885. DOI: 10.1111/0022-1082.00077

[5] FRIEDMAN M, SAVAGE L J. The utility analysis of choices involving risk[J]. Journal of Political Economy, 1948, 56(4): 279-304.

[6] GERVAIS S, ODEAN T. Learning to be overconfident[J]. Review of Financial Studies, 2001, 14(1): 1-27. DOI: 10.1093/rfs/14.1.1

[7] GRIFFIN D, TVERSKY A. The weighing of evidence and the determinants of confidence[J]. Cognitive Psychology, 1992, 24(3): 411-435. DOI: 10.1016/0010-0285(92)90013-R

[8] MOORE DA, HEALY PJ. The trouble with overconfidence[J]. Psychological Review, 2008, 115(2): 502-517. DOI: 10.1037/0033-295X.115.2.502

[9] 石岿然. 行为视角下的供应链管理研究[M]. 北京: 经济管理出版社, 2014. SHI Kuiran. Research on supply chain management from the perspective of behavior[M]. Beijing: Economic Management Publishing House, 2014.

[10] DE LA ROSA L E. Overconfidence and moral hazard[J]. Games & Economic Behavior, 2011, 73: 429-451.

[11] 李云鹤, 李湛. 行为公司金融研究新进展: 管理者过度自信的视角[J]. 经济评论, 2010(6): 130-136. LI Yunhe, LI Zhan. Research frontiers of behavioral corporate finance: a survey from manager in overconfidence perspective[J]. Economic Review, 2010(6): 130-136.

[12] 包晓英, 唐小我. 基于过度自信的供应链协调研究理论综述[J]. 软科学, 2011, 25(7): 124-125. DOI: 10.3969/j.issn.1001-8409.2011.07.026 BAO Xiaoying, TANG Xiaowo. A survey of theories about supply chain coordination on the basis of over confidence[J]. Soft Science, 2011, 25(7): 124-125. DOI: 10.3969/j.issn.1001-8409.2011.07.026

[13] 袁胡骏, 高冬, 杜少甫. 过度自信报童背景下的供应链优化[J]. 经营管理者, 2012(16): 3-4. [14] CARTER C R, KAUFMANN L, MICHEL A. Behavioral supply management: a taxonomy of judgment anddecision- making biases[J]. International Journal of Physical Distribution, 2007, 37(8): 661-665(5).

[15] 赵道致, 吕昕. 随机需求下基于供应商过度自信的VMI模型[J]. 系统工程, 2011, 8(8): 1-7. ZHAO Daozhi, LYU Xin. Vender managed inventory modelBased on overconfident suppliers under stochastic demand[J]. Systems Engineering, 2011, 8(8): 1-7.

[16] 石岿然, 周扬, 蒋凤. 考虑零售商过度自信的供应链决策与协调[J]. 工业工程, 2014, 17(3): 46-50. DOI: 10.3969/j.issn.1007-7375.2014.03.009 SHI Kuiran, ZHOU Yang, JIANG Feng. Supply chain decisions and coordination considering overconfident behavior of the retailer[J]. Industrial Engineering Journal, 2014, 17(3): 46-50. DOI: 10.3969/j.issn.1007-7375.2014.03.009

[17] 浦徐进, 诸葛瑞杰. 考虑供应商过度自信和公平关切的供应链双边努力行为研究[J]. 计算机集成制造系统, 2014, 20(6): 1462-1470. PU Xujin, ZHUGE Reijie. Bilateral efforts of supply chain considering supplier’s overconfidence and fairness[J]. Computer Integrated Manufacturing Systems, 2014, 20(6): 1462-1470.

[18] 张超, 张鹏. 需求依赖销售努力情形下过度自信零售商的决策[J]. 技术经济, 2016, 35(5): 112-117. DOI: 10.3969/j.issn.1004-910X.2016.05.014 ZHANG Chao, ZHANG Peng. Decision of overconfident retailer sin situation of demand depending on sale effort[J]. Technological Economy, 2016, 35(5): 112-117. DOI: 10.3969/j.issn.1004-910X.2016.05.014

[19] CROSON R, DONOHUE K L. Behavioral causes of the bullwhip effect and the observed value of inventory information[J]. Management Science, 2006, 52(3): 323-336. DOI: 10.1287/mnsc.1050.0436

[20] CROSON D C, CROSON R, REN Y. How to manage an overconfident newsvendor[R/OL]. (2008-12). http://cbees.utdallas.edu/papers/CrosonRenCrosonMS2008.pdf.

[21] 谢勇, 孟楚, 王红卫. 过度自信的报童模型研究[J]. 工业工程, 2013, 16(4): 38-43. DOI: 10.3969/j.issn.1007-7375.2013.04.007 XIE Yong, MENG Chu, WANG Hongwei. A research on overconfident newsvendor model[J]. Industrial EngineeringJournal, 2013, 16(4): 38-43. DOI: 10.3969/j.issn.1007-7375.2013.04.007

[22] SCHWEITZER ME, CACHON G, RARD P. Decision bias in the newsvendor problem with a known demand distribution: experimental evidence[J]. Management Science, 2000, 46(3): 404-420. DOI: 10.1287/mnsc.46.3.404.12070

-

期刊类型引用(1)

1. 章海洋. 过度自信对行为决策的影响. 才智. 2022(20): 1-3 .  百度学术

百度学术

其他类型引用(11)

计量

- 文章访问数: 1047

- HTML全文浏览量: 42

- PDF下载量: 5681

- 被引次数: 12