A Research on the Deferred Payment Financing Mode for Car Rental Platform Considering with Early Repayment

-

摘要:

为解决汽车租赁平台资金不足的问题,针对由作为Stackelberg博弈主导者的制造商和作为追随者的租赁平台组成的汽车租赁供应链,提出可提前还款的延期支付融资模式。根据EOQ (economic order quantity)模型理论分别建立资金充足情况下的基本决策模型、传统期末延期支付模式下的决策模型以及可提前还款的延期支付模式下的决策模型,并通过对比讨论给出相对应的融资策略选择以及最优定价、订货策略。结果表明,延期支付日利率影响最优订货、定价策略以及各方利润水平,制造商更愿意提供延期日利率极低的可提前还款的延期支付融资模式,而租赁平台相应采取3种不同的最优订货策略。最后利用数值算例验证研究结论并对日利率进行灵敏度分析。

-

关键词:

- 汽车租赁 /

- EOQ模型 /

- 延期支付 /

- Stackelberg博弈

Abstract:In order to solve the shortage of capital of the rental platform, the deferred payment financing mode with early repayment is proposed for the car rental supply chain composed of the manufacturer as the dominant player in the Stackelberg game and the rental platform as the follower. According to EOQ model theory, basic decision mode, traditional deferred payment financing mode and the deferred payment financing mode with early repayment are established respectively, and then the choice of financing strategy, the optimal wholesale price policy and the optimal ordering policy are given. The results show that the interest rate affects the optimal wholesale price policy, the optimal ordering policy and the profit of all parties. The manufacturer is more willing to provide the extremely low-interest rate deferred payment financing mode with early repayment and the rental platform will adopt three different optimal ordering strategies accordingly. Finally, a numerical example is used to verify the conclusion and carry out the sensitivity analysis of the daily interest rate.

-

Keywords:

- car rental /

- EOQ model /

- deferred payment /

- stackelberg game

-

从改革开放至今,随着中国车辆金融领域的开拓发展,租赁汽车的规模不断扩大,汽车租赁行业高速发展。根据智研咨询整理的数据,从市场规模的角度来看,近年来汽车租赁市场保持高速增长,虽然2020年受疫情影响,汽车租赁市场规模仍然达到千亿级别,相比2019年增涨9.05%,增速相比往年略有下降。到2025年,中国汽车租赁市场规模将达到

1585 亿元左右,年复合增长率约为13%。从增长空间的角度看,2021年末全国民用汽车保有量3.02亿辆,全国机动车驾驶人达4.81亿人,两者之间存在较大缺口。这加速了汽车租赁服务行业的发展。该行业的租赁流程为租赁平台向制造商下单购买若干数量汽车并支付对应货款,制作商生产并完成汽车交付,租赁平台对消费市场开放提供汽车租赁服务,收取租金,汽车随使用次数和时间折损,超过一定年限的汽车被回收变卖获得残值收入。但汽车属于重资产品,租赁平台需雄厚的资金池才能占据较大的市场份额和获取稳定的收益。因此,租赁平台若要发展,需要重点解决资金短缺和融资问题。针对该问题,传统的解决方式有两种。1) 通过商业银行等外部机构进行贷款融资(但随着银行贷款申请标准越来越高,中小汽车租赁平台往往无法获得合理利率的商业贷款)。2) 利用租赁平台的信用程度来申请(部分)延期支付来缓解重资产资金压力,但这会存在两个问题。① 若在贷款周期末要求一次性偿还本息,会使租赁平台累计过多运营成本,造成偿还困难,提高了租赁平台违约风险;②产品重资产特性使前期的资金压力增加,容易造成生产中断并导致供应链整体利益受损。因此,针对汽车租赁平台的特点,进行融资模式的改进与研究是当下提高租赁平台供应链效益的关键步骤。1. 文献综述

租赁供应链问题作为传统供应链领域和租赁金融的混合问题,已经得到广泛探讨。在汽车租赁和租赁平台方面。梁喜等[1]探究制造商向租赁平台提供回购合同时的回购定价策略,分析租赁商产品维护水平和二手市场对供应链决策的影响,表明回购合同能使某些条件下的供应链整体达到协调状态。Mortimer等[2]通过对

6594 名美国消费者的调查,对比收益共享契约和线性定价契约,说明前者在家庭录影带租赁市场中更能使消费者受益。杨鹏[3]在传统的汽车租赁供应链中引入物流银行,且通过对比有无收益共享机制的参与来探究整体的决策和协调问题。Marcus等[4]研究最低价格保证的前提下,租赁平台所能够采取的最佳定价策略。Hou等[5]研究面对线性租赁需求时,汽车租赁供应链在分散决策和集中决策下的收益水平,指出回购机制能够促进供应链双方长期合作的同时还能缩短汽车的更新周期。Long等[6]研究租赁需求不确定下的易逝品供应链渠道协调问题,认为退货政策能够实现租赁渠道的协调。丁斌等[7]针对资金约束型汽车租赁平台供应链,指出集中控制决策下,制造商选择更优的内部融资模式。Van der veen等[8]说明定价和补货策略能够使得视频租赁行业的参与者形成双赢局面。Gerchak等[9]研究电影租赁行业的订购数量和上架保持时间的问题,创新性地提出增加每部电影的许可费(或补贴)可达到功能供应链渠道协调。熊中楷等[10]在汽车租赁商的维护成本和旧车返回率具有相关性的前提下,提出奖惩机制实现供应链的协调。Khouja等[11]探究租赁信息在货物租赁供应链中作用的问题,表明信息共享可以降低费率,提高订货量,增加利润。梁喜等[12]分别对比单一渠道、非合作渠道、回购渠道对租赁业务的影响,结果表明回购渠道的结构更加稳定。其次,资金受限情况下的供应链融资及延期支付(交易信用)等相关文献比较多,这里仅列几篇作为代表。张义刚等[13]探究资金有限的经销商在制造商担保下的最优决策,指出仅批发价处于某阶段时,经销商才会采取内部融资。Chern等[14]研究延期支付对运营决策思路的影响,得出在非合作Stackelberg平衡下使得卖方和买方做出最佳运营决策的必要和充分条件。Liao等[15]研究在允许经销商和顾客同时延迟支付的情况下经销商的最优运营策略。Xu等[16]研究在需求不确定性和市场不完善的情况下,同时进行生产和融资决策。Zhang等[17]考虑供应链中交易信用和违约风险相关问题,并提出根据订货量和订金额的数量折扣模型。Dada等[18]研究报童模型的库存融资问题,指出若借贷成本不高,则经销商的借贷数量会低于理想水平。Raghavan等[19]发现上下游整体面临资金短缺情况上游主导者有动机协助下游企业融资。Kouvelis等[20]认为当供应商和零售商同时受到资金约束时,零售商更倾向于采用交易信用而非银行贷款。陈祥锋[21]证明当零售商存在破产风险且承担有限责任时,交易信用能够有效激励零售商增加采购量。综上,可以发现,在租赁平台供应链领域的研究绝大多数仍然是聚焦于对租赁价格、利润分配策略、最优订货量等方面,关于特定租赁供应链融资模式选择的文献比较少,特别是结合到汽车租赁这样的重资产行业,有深度的研究不多,且由于重资产行业对资金要求很高,涉及的存贷款利息不能按照传统延期支付模型的方式简略处理,因此研究重资产行业的融资模式选择问题在实践上和理论上均有重要意义。本文提出可提前还款的延期支付融资模式,允许租赁平台随时用租赁收入来偿还贷款本息以降低运营成本(区别于丁斌等[7]文献假设提前还款后利息仍然支付),讨论供应链双方是否接受该融资模式,特别是作为Stackelberg博弈主导者的制造商是否愿意提供该融资方案。本文分别对资金充裕下的决策模型、传统期末延期支付融资模式的决策模型和可提前还款的延期支付融资模式的决策模型进行讨论与对比,从而探讨供应链双方对采取新融资模式的决策应对。

2. 问题描述与资金充足基本模型研究

2.1 问题与假设描述

本文所建立的汽车供应链租赁系统中仅由一个制造商和一个租赁平台组成,二者针对单一品牌的产品进行生产、融资、订货、销售和处理等决策。其中,制造商为Stackelberg博弈主导者,租赁平台为追随者。二者皆完全理性,达成合作的前提是均以最大化各自利益为动机。在租赁供应链系统中,汽车的单位生产成本为c,单位租赁价格为R,单位残值为

v ,单位持有成本为h。期初制造商决策提供何种融资模式(传统期末延期支付或可提前还款的延期支付)、对应的融资日利率(rt1 或rt2 )以及批发价格w 。初始资金为A的租赁商决策是否接受制造商提供的融资模式以及订货量Q 。整个租赁周期内,租赁平台尽可能满足租赁需求;期末租赁平台将汽车出售给二手车市场。其中,下标1、2分别代表期末付款的延期支付融资方式和可提前还款的延期支付融资模式;s、r和c分别代表制造商、租赁平台和供应链整体;上标^代表集中决策下的最优解,上标*代表分散决策下的最优解。该租赁供应链系统的通用假设如下。1) 汽车租赁价格仅与汽车品牌有关。该系统只针对单一品牌的产品,所以单位租赁价格可设为外生参数。2) 租赁供应链系统中的信息对称,不存在因信息优势而导致的决策行为的不同。3) 需求都在期初出现,以保证租赁平台在每期期初的汽车拥有数量均等于订货量Q。4) 该品牌汽车的生命周期为T,t为第t期,t = 0, 1, 2,

⋯ , T。5) 市场期初需求量为H,令市场实时需求量D与该批次汽车的车龄呈线性关系,即可得实时需求量与时间的线性函数式为D(t)=H(1−tT)。 (1) 6) 由于汽车属于高价值产品,订货固定成本和缺货成本相较于汽车本身价值可忽略不计,因此忽略订货固定成本和缺货成本。

2.2 资金充足下基本决策模型

在资金充足的条件下,租赁平台没有融资行为,不需要考虑融资相关的收入支出部分。基于此,本文搭建对应的基本决策模型。租赁平台利润

πr 为顾客支付的常规租赁收益和期末的二手车残值收益减去采购成本和持有成本; 制造商利润πs 为租赁平台支付的采购收益减去生产汽车的成本;供应链整体利润πc 类似于租赁平台的利润组成,只需要将其中的采购成本替换为生产成本。πr=R∫T0min (Q,D(t))dt+vQ−wQ−hQT ; (2) πs=(w−c)Q ; (3) πc=R∫T0min (Q,D(t))dt+vQ−cQ−hQT 。 (4) 对比式(2) ~ (4)可知,制造商的定价决策

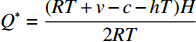

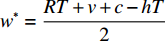

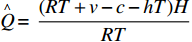

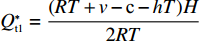

w 和租赁平台的订货决策Q 均影响租赁平台和制造商的利润,但供应链整体利润只受到订货决策Q 的影响,且式(4)等于式(3)与式(2)之和。因此,可以推断制造商的定价决策影响到租赁供应链内部利润分配情况,说明设置合理的影响批发价决策的融资模式可以促进供应链的协调。定理1 在租赁商资金充足的情况下,1) 租赁商的最优订货量决策为

Q*=(RT+v−c−hT)H2RT ;2) 制造商的最优决策批发价格为w*=RT+v+c−hT2 ;3) 供应链集中决策下∧Q=(RT+v−c−hT)HRT 。对比最优解

Q* 和∧Q 可知,分散决策下供应链整体并未达到最佳状态,还存在协调优化的可能。但当租赁平台受到资金约束时,租赁平台会被迫改变自己的订货与运营策略,进行订货量的削减或寻找合适的融资方案来保证利润。因此,本文将在租赁平台受资金约束情况下,讨论传统期末还款的延期支付融资模式和可提前还款的延期支付融资模式。

3. 两种延期支付模型的研究与对比

3.1 期末延期支付决策模型

当期初租赁平台的自有资金无法满足所需要支付的采购货款时,为保证交易的顺利进行,制造商可决定提供日利率为

rt1 的期末延期支付融资模式。若自有资金仅为A的租赁平台选择接受该方案时,超出期初支付能力的货款可以进行延期支付,期末根据日利率rt1 按约定支付本息即可,而所需要支付的利息金额为It1=(wQ−A)+rt1T 。 (5) 此时,租赁平台和制造商的利润函数

πr(rt1) 、πs(rt1) 分别为πr(rt1)=R∫T0min (Q,D(t))dt+vQ−wQ−hQT−It1 ; (6) πs(rt1)=(w−c)Q+It1。 (7) 供应链的整体利润函数

πc(rt1) 为πc(rt1)=R∫T0min(Q,D(t))dt+vQ−cQ−hQT。 (8) 定理2 在期末延期支付融资模式下,1) 租赁平台的最优订货量决策为

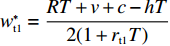

Q∗t1=(RT+v−c−hT)H2RT ;2) 制造商的最优定价决策为w∗t1=RT+v+c−hT2(1+rt1T) 。通过定理2可知,在期末延期支付融资模式下,资金受限的租赁平台的最优订货量能够达到资金充足时的水平,即从订货量角度说明期末延期支付融资模式能够完全弥补资金不足的作用,即

Q∗t1=Q∗ ;而从制造商的最优定价决策可得,日利率rt1 成为影响定价决策的重要因素,日利率越高,租赁平台的融资成本越高,因此制造商的定价需要随之降低才能使得租赁平台更有动力作出订货决策。将

Q∗t1 和w∗t1 代入式(6) ~ (8),可得π∗r(rt1)=(RT+v−c−hT)2H8RT+ATrt1 ; (9) π∗s(rt1)=(RT+v−c−hT)2H4RT−ATrt1 ; (10) πc(rt1)=3(RT+v−c−hT)2H8RT 。 (11) 由此可知,三者的最优利润与订货量

Q 和批发价w 均无关。而当日利率rt1 增大时,租赁平台的利润增加,制造商的利润减少,供应链整体利润不变。这说明日利率rt1 影响该模式下的供应链利润分配。制造商的最优利润随着日利率rt1 递减,这是因为制造商为了获得更高的订货量,会主动降低批发价w ,这相当于将单件产品的利润空间转移至租赁商,使得制造商的最优利润随着日利率rt1 递减。定理3 在期末延期支付融资模式下,1) 相较于不提供任何方案,制造商更愿意选择提供期末延期支付融资方案,且在理想状态下,若融资利率为内生则会令

rt1=0 ,以达到自身收益最大化;2) 租赁平台会选择接受期末延期支付融资模式进行融资。与资金充足下的决策模型比较可知,当制造商提供无息(

rt1=0 )的期末延期支付融资方案时,两者的决策行为与利润水平均相同。这说明由制造商提供的传统期末延期支付融资模式在特定条件下能解决租赁平台的融资问题,达到资金充足时的订货和利润水平。但考虑资金的无风险投资获利性,在现实交易中制造商仍会选择提供有息贷款,且融资利率通常大于无风险投资利率。因此,即使租赁平台不断利用租赁收益进行无风险投资,也难以匹配期末利息的增长速度,故期末租赁平台还款压力巨大,为It1=(wQ−A) + rt1T 。这对小型平台不够友好。因此,本文提出允许提前还款以降低并分散还款压力的融资模式。3.2 可提前还款的延期支付决策模型

当期初租赁平台的自有资金无法满足所需要支付的采购货款时,为保证交易的顺利进行,制造商决定提供日利率为

rt2 的可提前还款的延期支付融资模式。在租赁期期初,租赁平台只需支付自有资金A,剩余货款可在租赁期内随时用租赁收入偿还,而货款利息随着提前还款可相应减少,故所需要支付的利息金额为It2=∫T0[wQ−A−∫t0Rmin (Q,D(t))dt]+rt2dt 。 (12) 此时,租赁平台和制造商的利润函数

πr(rt2) 、πs(rt2) 分别为πr(rt2)=R∫T0min (Q,D(t))dt+vQ−wQ−hQT−It2 ; (13) πs(rt2)=(w−c)Q+It2 。 (14) 供应链的整体利润函数为

πc(rt2)=R∫T0min (Q,D(t))dt+vQ−cQ−hQT 。 (15) 在对最优决策进行讨论之前,首先定义两个重要参数:1) 租赁平台还清贷款的时刻

α ;2) 实时需求量首次得到全部满足的时刻t0 。引理1 对于任意的订货量Q和批发价格

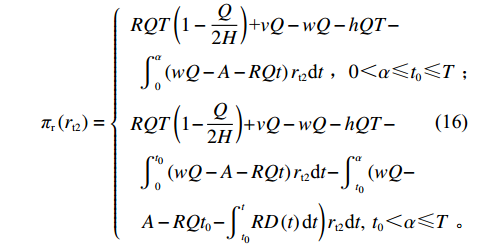

w ,1) 若α 存在,则α 满足{0<α⩽T|wQ−A−∫α0Rmin(Q,D(t))dt=0} ;2) 若t0 存在,则t0 满足{0⩽t0⩽T|Q=D(t0)} 。根据引理1,对还款时刻和需求量的关系进行判断,租赁平台最终的利润函数为

πr(rt2)={RQT(1−Q2H)+vQ−wQ−hQT−∫α0(wQ−A−RQt)rt2dt ,0<α⩽t0⩽T ;RQT(1−Q2H)+vQ−wQ−hQT−∫t00(wQ−A−RQt)rt2dt−∫αt0(wQ−A−RQt0−∫tt0RD(t)dt)rt2dt,t0<α⩽T 。 (16) 引理2 对于任意的

α 和t0 ,均有d2πr(rt2)dQ2⩽0 , 即πr(rt2) 是关于订货量Q的凹函数。由引理2可知,无论租赁平台在租赁期内何时还清贷款,均存在最优订货决策点。这说明可提前还款的延期支付融资模式均能够使得租赁平台寻找到对应的最优订货策略,因此该模式具有较强的适用性。所以,本文需要进一步对订货量的具体数值与区间分布进行探讨。

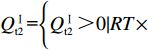

定理4 关于任意的

w 和rt2 ,有QⅠt2={QⅠt2>0|RT× (1−QⅠt2H)+v−w−hT+(Rα2−w)rt2α=0} ,QⅡt2={QⅡt2>0| RT(1−QⅡt2H)+v−w−hT+(Rt02−w)rt2t0+(Rt0−w)(α−t0)×rt2} ,则关于最优订货量的决策如下。1) 若t1⩽0 ,有Q*t2(w)=Aw ; 2) 若t1>0 且0<θ⩽t2 ,有Q*t2(w)=QⅠt2(w) ;3) 若t1>0 且θ>t2 ,有Q*t2(w)=QⅡt2(w) 。其中,t1=RT(1−AwH)+v−w−hT ;t2=−(R−wrt2)+√(R−wrt2)2−2Rrt2(v−w−hT)Rrt2 ;θ=(wH+RTH)−√(wH−RTH)2+4ARTH2RT 。定理4中3种决策的解释如下。决策(1)是指当批发价过低或者过高时,租赁平台无需或不愿意融资,仅通过自有资金进行订货;决策(2)和决策(3)均指当批发价在一定区间内时,资金约束的租赁平台会选择进行融资,其中决策(2)指租赁平台会选择订购少量汽车,快速还清贷款,而决策(3)指订购大量汽车,还款周期较长。

由于最优批发价和延期日利率关于利润的二阶导数均过于复杂,且无法从表达式中判断最优批发价和最优延期日利率的区间取值情况,本文通过数值算例对二者进行数值演算与讨论。

4. 数值算例

本文用数值算例方法进行补充说明,主要内容如下。1) 采用数值算例方法替代理论推导方法给出可提前还款的延期支付融资模式下批发价格区间范围预计对应的最优订货量。2) 对2个融资日利率进行灵敏度分析,对比日利率对2种延期支付模式的影响,并且讨论融资日利率外生和内生时的最优融资模式。

数值算例参数如下。1) 汽车的单位生产成本

c=70000 ,单位租赁价格R=180 ,单位持有成本h=80 ,残值价格v=40000 。2) 租赁平台的初始自有资金A=1000000 。3) 融资利率rt1∈[0,0.002],rt2∈[0,0.002] 。4) 市场需求量D(t)=100−t/6 。延期支付利率

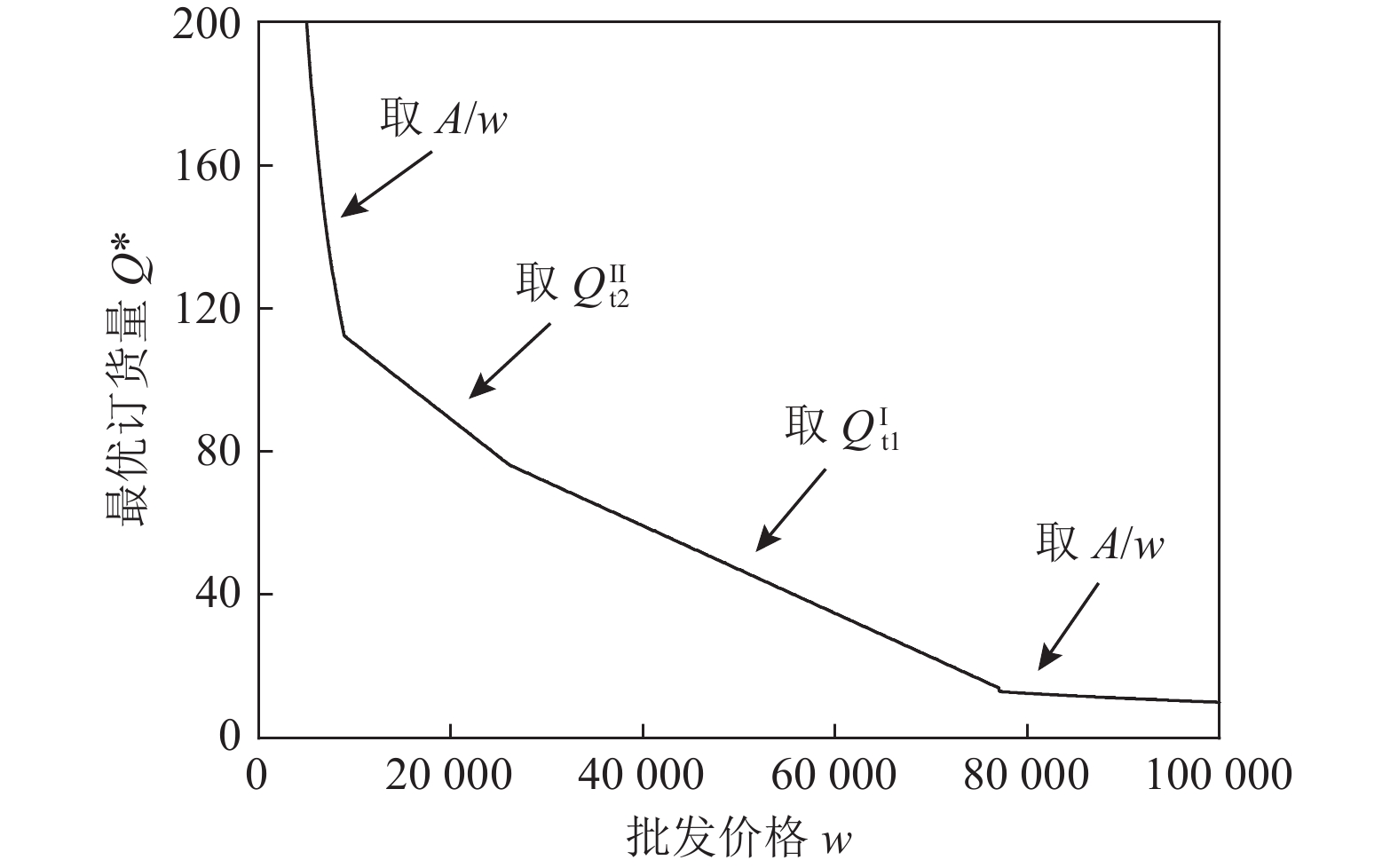

rt2=0.0012 时,在可提前还款的延期支付融资模式下,租赁平台最优订货量随着制造商批发价格的变化情况如图1所示。在制造商批发价格足够小的情况下,租赁平台不需要通过贷款就可以达到最优订货量Q∗t2(w)=A/w ;随着批发价格的增加,租赁商的最优订货量减少,此时Q∗t2(w)=QⅡt2(w) ;当批发价格再次增加时,租赁商的最优订货量再次降低,此时Q∗t2(w)=QⅠt2(w) ;当批发价格足够大时,由于融资成本高过汽车租赁收益,租赁商只用自有资金来购买汽车,而不会选择融资。这与定理4的结论一致,并且从数值区间角度出发,可以发现在大部分的批发价区间内,租赁平台会选择接受可提前还款的延期支付融资模式,只有在极少数极端批发价下才会拒绝接受融资。这说明了该融资模式的广泛适用性。![]() 图 1 可提前还款的延期支付融资模式下最优订货量与批发价格之间关系Figure 1. The optimal order quantity on wholesale price under deferred payment financing mode with early repayment

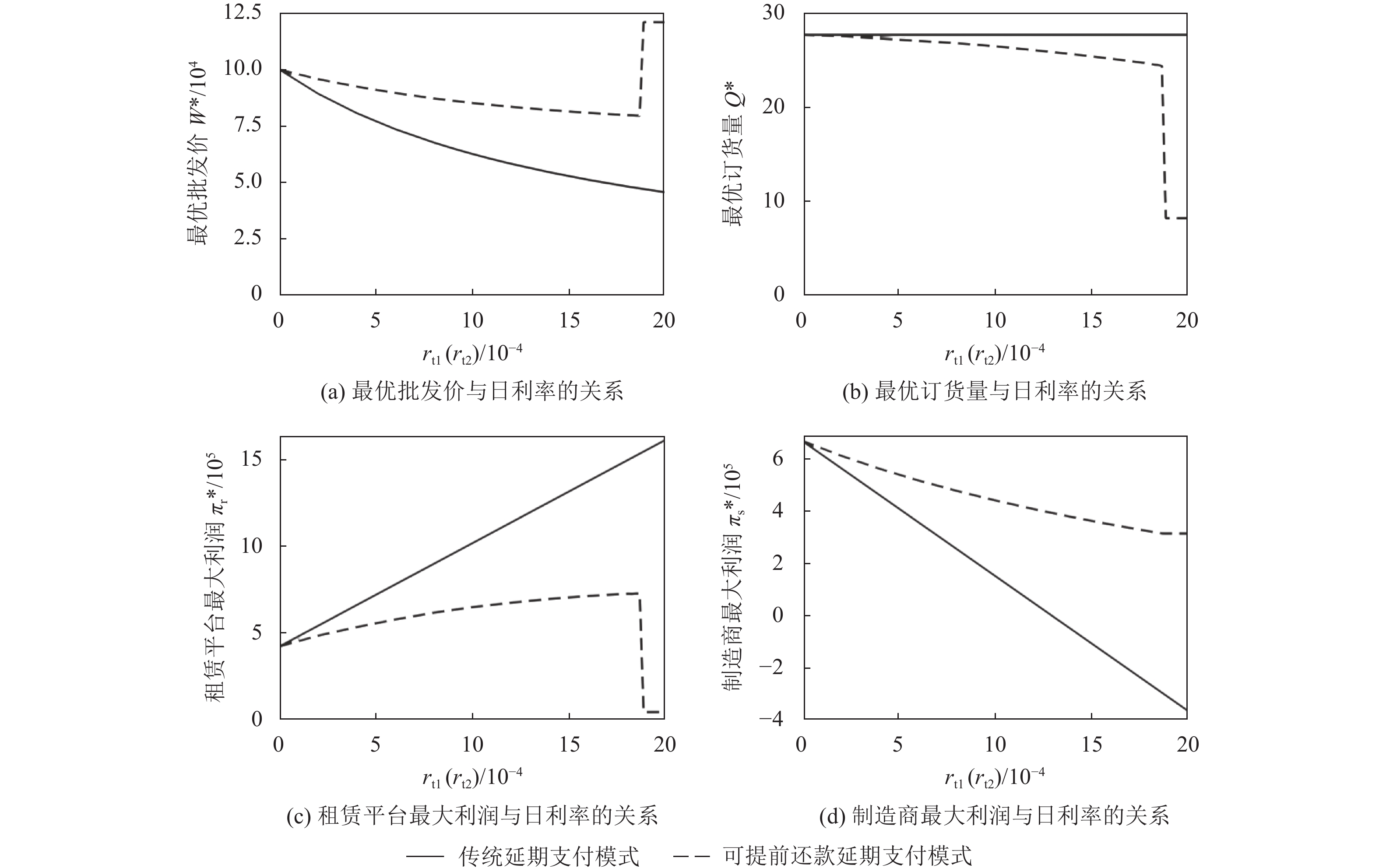

图 1 可提前还款的延期支付融资模式下最优订货量与批发价格之间关系Figure 1. The optimal order quantity on wholesale price under deferred payment financing mode with early repayment图2展示了两种延期支付融资模式的日利率的灵敏度分析,对比两种模式的最优决策和利润水平可知,首先,当两种模式的日利率相等时,可提前还款的融资模式下制造商的最优批发价格和最优利润高于传统模式下的结果,而租赁平台的最优订货量和最优利润却低于传统模式下的情形。原因在于虽然可提前还款的融资模式下利息收益不如传统模式,但是其带来的销售利润却远高于传统模式。

![]() 图 2 两种延期支付模式下的日利率灵敏度分析Figure 2. The sensitivity analysis of financing rate under two deferred payment financing modes

图 2 两种延期支付模式下的日利率灵敏度分析Figure 2. The sensitivity analysis of financing rate under two deferred payment financing modes在可提前还款的延期支付融资模式下,当日利率不断增大,达到一定值时,最优批发价格、最优订货量、租赁平台的最优利润会出现大幅度变动后保持常数的情况。这是因为日利率过大,租赁平台不再接受融资,仅用自有资金进行订货,导致最优订货量大幅度降低。而此时制造商为保证自己的利益会改变盈利策略,放弃薄利多销的策略进而选择单件高利润策略,因此最优批发价大幅度提升,严重挤压了租赁商的利润空间,所以租赁商最大利润也出现大幅度下降。这与图1第4区间的呈现相同的结果。

当融资日利率相等时,租赁平台更倾向传统的延期支付融资模式,而制造商更倾向提供可提前还款的延期支付融资模式。但作为Stackelberg博弈主导者的制造商具有融资决策优先权,其仅会提供可提前还款的延期支付融资模式,而为了获得当下局面的最优利润,租赁平台会被迫选择接受该融资模式。

在融资日利率内生的情况下,制造商会使融资日利率取得最优,从而使供应链双方作出相应的最优决策。由表1可知,传统延期支付融资模式和可提前还款的延期支付融资模式的最优决策和最优利润均相同。当两种模式的延期支付日利率取0,即制造商提供无息延期支付帮助租赁平台融资时,供应链双方最优解达到均衡状态,此时,制造商的最优利润约为

833333.3 ,租赁商的最优利润约为416666.7 。表 1 日利率内生情况下两种延期支付模式下双方最优决策与最优利润Table 1. The optimal decisions and profits under two deferred payment financing modes with endogenous financing rate融资模式 r w Q πr πs 传统延期支付 0 100000 27.8 416666.7 833333.3 可提前还款的延期支付 0 100000 27.8 416666.7 833333.3 当延期支付日利率为0时,两种融资模式本质上是相同的。但在现实情况下,由于融资方案运作成本、现金流运作成本、无风险投资获利性以及相关融资规定的存在,制造商大多会采用有息延期支付的策略。因此,两种延期支付融资模式仍是存在差别,即更多情况是融资日利率是外生且非零的。

5. 结论

为更好地解决租赁平台的融资问题,本文基于由一个制造商和一个租赁平台组成的汽车租赁供应链,提出可提前还款的延期支付融资模式,并通过对租赁平台资金充足情况下的决策模型、传统期末还款的延期支付模式下的决策模型以及可提前还款的延期支付模式下的决策模型进行对比讨论,研究供应链对融资方案的选择以及供应链双方的最优决策,为供应链双方的决策提供指导依据。

在传统延期支付融资模式下,日利率只影响供应链内部的利润分配。当制造商提供无息(

rt1=0 )延期支付时,其决策行为与利润水平将达到与资金充足时一致,说明该模式能够缓解租赁平台的资金压力。在可提前还款的延期支付融资模式下,根据不同的批发价格,租赁平台会采取A/w 、QⅡt2(w) 、QⅠt2(w) 4个区间3种不同订货策略,且只有在批发价极小或极大时,租赁平台才会拒绝接受融资,选择以自有资金订货。这说明了该融资模式的广泛适用性。当融资日利率外生时,制造商会只提供可提前还款的延期支付融资模式,而租赁平台也会被动选择接受。当融资日利率内生时,理论上制造商会选择提供无息延期支付融资模式,但由于现实其他成本因素的存在,作为Stackelberg博弈主导者的制造商实际上只会选择提供极低利息的可提前还款的延期支付融资模式以尽可能提高自身利润,与此同时作为追随者的租赁平台会接受该模式以达到当前情境下的最优利润。

本文也存在一些不足与可进一步研究的方面。首先,市场需求量的刻画问题,本文以线性函数替代了现实世界中需求的随机分布,降低了实际性。其次,本文只考虑了各融资模式下的正常运营情况,并未考虑破产、信息不对称等情况。希望在未来研究中,可针对上述几点进一步展开探究。

-

![]()

图 1 可提前还款的延期支付融资模式下最优订货量与批发价格之间关系

Figure 1. The optimal order quantity on wholesale price under deferred payment financing mode with early repayment

![]()

图 2 两种延期支付模式下的日利率灵敏度分析

Figure 2. The sensitivity analysis of financing rate under two deferred payment financing modes

表 1 日利率内生情况下两种延期支付模式下双方最优决策与最优利润

Table 1 The optimal decisions and profits under two deferred payment financing modes with endogenous financing rate

融资模式 r w Q πr πs 传统延期支付 0 100000 27.8 416666.7 833333.3 可提前还款的延期支付 0 100000 27.8 416666.7 833333.3  下载: 导出CSV

下载: 导出CSV

-

[1] 梁喜, 熊中楷. 汽车租赁供应链中汽车制造商的回购定价策略[J]. 工业工程与管理, 2009, 14(1): 89-93. LIANG Xi, XIONG Zhongkai. Buyback pricing strategy of carmaker in the car rental supply chain[J]. Industial Engineering and Management, 2009, 14(1): 89-93.

[2] MORTIMER, J H . The effects of revenue-sharing contracts on welfare in vertically-separated markets: evidence from the video rental industry[J/OL]. SSRN Electronic Journal, 2002, 28(2): (2002-10-22). http://dx/doi.org/10.2139/ssrn.336244.

[3] 杨鹏. 基于物流银行的汽车租赁闭环供应链定价策略[D]. 长沙: 中南大学, 2012. YANG Peng. Price strategy for car rental closed-loop supply chain basing on logistics bank[D]. Changsha: Central South University, 2012.

[4] MARCUS B, ANDERSON C K. Online low-price guarantees: a real options analysis[J]. operations research, 2006, 54(6): 1041-1050.

[5] HOU L, QUAN T. Study on coordinate and incentive mechanism for car rental supply chain[C]// 2011 International Conference on Management Science & Engineering 18th Annual Conference Proceedings. Rome: IEEE, 2011.

[6] LONG Y, XU D, LI X. Channel coordination of battery supplier and battery swap station of micro-grid with uncertain rental demand[J]. Soft Computing, 2019, 23: 9733-9745.

[7] 丁斌, 刘启明. 资金约束型汽车租赁供应链融资决策[J]. 工业工程与管理, 2017, 22(1): 58-64. DING Bin, LIU Qiming. Research on financing decision of car rental closed-loop supply chain under capital constraints[J]. Industial Engineering and Management, 2017, 22(1): 58-64.

[8] VAN DER VEEN J A A, VENUGOPAL V. Using revenue sharing to create win-win in the video rental supply chain[J]. Journal of the Operational Research Society, 2005, 56(7): 757-762.

[9] GERCHAK Y, CHO R, RAY S. Coordination of quantity and shelf-retention timing in the video movie rental industry[J]. IIE Transactions, 2006, 38(7): 525-536.

[10] 熊中楷, 晏伟, 梁喜. 汽车租赁闭环供应链的回购策略及激励问题[J]. 工业工程, 2009, 12(5): 17-21. DOI: 10.3969/j.issn.1007-7375.2009.05.004 XIONG Zhongkai, YAN Wei, LIANG Xi. Buy-back policy in a closed-loop supply chain composed of auto manufacturer and car renter[J]. Industrial Engineering Journal, 2009, 12(5): 17-21. DOI: 10.3969/j.issn.1007-7375.2009.05.004

[11] KHOUJA M, RAJAGOPALAN H K, SHARER E. Coordination and incentives in a supplier-retailer rental information goods supply chain[J]. International Journal of Production Economics, 2010, 123(2): 279-289.

[12] 梁喜, 熊中楷. 汽车制造商的零售与租赁混合渠道管理策略[J]. 工业工程与管理, 2010, 15(1): 69-73. LIANG Xi, XIONG Zhongkai. The management strategy in hybrid channel of retail and rental for the carmaker [J]. Industrial Engineering and Management, 2010, 15(1): 69-73.

[13] 张义刚, 唐小我. 供应链融资中的制造商最优策略[J]. 系统工程理论与实践, 2013(6): 76-82. ZHANG Yigang, TANG Xiaowo. Manufacturers optimal policies in supply chain finance[J]. Systems Engineering - Theory & Practice, 2013(6): 76-82.

[14] CHERN M S, PAN Q, TENG J T, et al. Stackelberg solution in a vendor–buyer supply chain model with permissible delay in payments[J]. International Journal of Production Economics, 2013, 144(1): 397-404.

[15] LIAO J J, CHUNG K J. An EOQ model for deterioration items under trade credit policy in a supply chain system[J]. Journal of the Operations Research Society of Japan, 2017, 68(1): 46-57.

[16] XU X D , BIRGE J R . Joint production and financing decisions: modeling and analysis[J/OL]. SSRN Electronic Journal, 2004, (2004-10). http://dx/doi.org/10.2139/ssrn.652562.

[17] ZHANG Q, MING D, LUO J, et al. Supply chain coordination with trade credit and quantity discount incorporating default risk[J]. International Journal of Production Economics, 2014, 153(4): 352-360.

[18] DADA M, HU Q. Financing newsvendor inventory[J]. Operations Research Letters, 2008, 36(5): 569-573.

[19] RAGHAVAN N R S, MISHRA V K. Short-term financing in a cash-constrained supply chain[J]. International Journal of Production Economics, 2011, 134(2): 407-412.

[20] KOUVELIS P, ZHAO W. Financing the newsvendor: supplier vs. bank, and the structure of optimal trade credit contracts[J]. Operations Research, 2012, 60(3): 566-580.

[21] 陈祥锋. 资金约束供应链中贸易信用合同的决策与价值[J]. 管理科学学报, 2013, 16(12): 13-20. CHEN Xiangfeng. The value of trade credit contract in capital-constrained supply chains[J]. Journal of Management Sciences in China, 2013, 16(12): 13-20.

-

期刊类型引用(1)

1. 吴静婷,苏永斌,陈俊杰,梁昊明. 共享在线融资两阶段租赁问题竞争分析. 工业工程. 2024(05): 150-160 .  本站查看

本站查看

其他类型引用(4)

计量

- 文章访问数: 1303

- HTML全文浏览量: 32

- PDF下载量: 4226

- 被引次数: 5